今日含めてあと4日。2019年度の経費は12月31日までですね。利益が出すぎたようなら、あと4日で経費を使いまくりましょう。

いきなり簿記の知識バリバリで個人事業主を開業する人は、税理士会計士以外、ほとんどいませんから知らなくて当然です。

でも、めちゃくちゃな経費をあげて「知らないから」では通用しません。

というワケで、簿記初心者が間違い安い経費について5つほどあげてみました。

その1 いくら仕入れても利益は消えない

仕入れをすると現金が出て行くので「仕入れは経費」と思っている人も多いかもしれません。

残念ながら、仕入れは「経費」ではなく「売上原価」というジャンルに属します。仕入れは「交通費」や「インク代」などとの仲間じゃないんです。

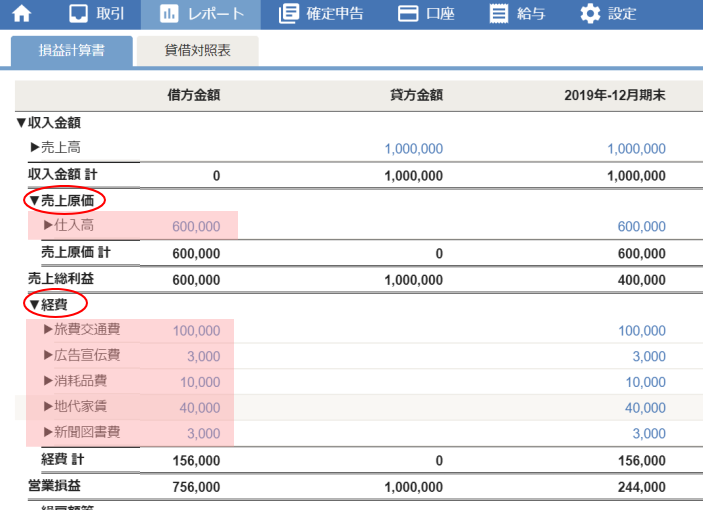

これは、フリー(freee)の画面の中の損益計算書のページです。確定申告でも作るこの表を見れば、仕入れと経費が別の欄になっているのがわかります。

実際の仕入金額の計算は「最初の在庫」+「途中の仕入れ分」-「最後の在庫」です。

例えば、1月1日開業だと、最初の在庫は「0」です。そして1年間に仕入れた金額が60万円、最後12月31日の在庫金額が10万円だったとします。

0+60-10(在庫)=50万円

1年間に仕入れたうちの50万円が売れたことになります。10万円は在庫で残っています。この50万円が売り上げ原価として「売上」から引ける数字です。

もし、「利益が出すぎた!」ということで、12月末に慌てて仕入を80万円したとします。仕入れた80万円は売れずに在庫状態です。計算式を見てみましょう。

0+60+80-90(在庫)=50万円

いかがでしょうか。いくら仕入れても「原価」は変わらないのです。これが仕入れの意味ですね。

その2 金券類も経費ではない

QUOカードや絶滅寸前の図書券、ビール券に百貨店の商品券。

後で金に換えられるからこっそり買って経費としてあげておけば、利益が減らせるぞ。ふふふ。

簿記を知らない人の考えることはだいたい同じですね。

仕入同様、こちらも経費じゃないんですよね。10万円分買おうが100万円分買おうが利益は減りません。

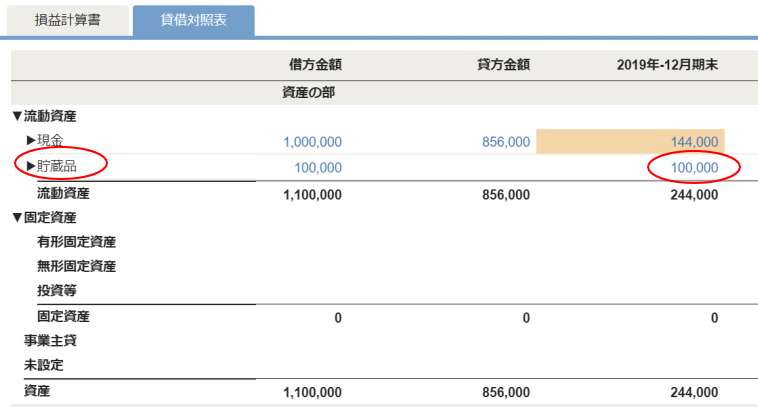

金券類は「貯蔵品」として仕分けます。もちろん、図1の経費の欄に「貯蔵品」はありません。

金券は「損」も「益」もないので、そもそも「損益計算書」には登場できないわけです。

QUOカードを買ったなら現金が出て行くので「損」と思いがちですが、また同じがく使えるので「益」でもあることを考えるとプラマイゼロですね。

貯蔵品は損も益もない財産なので、財産状況を示す「貸借対照表」というところに登場します。

流動資産として現金の下に並んでいます。つまり、現金の仲間です。QUOカードを買っても、それは「単なる両替」と覚えておくと良いですね。

その3 金額注意!パソコンなどのIT機器

『仕入が経費にならないとか、金券が経費にならない。そんなことくらい知っている、だから節税で困ってんだろうが。』

『あ!そうだ、パソコンは仕事でバリバリ使うから100%経費。よし、新しいのを買おう。ゲーム趣味だから、くそハイスペックがいいな。ついでにゲーミングチェアも高級なのを買おう。』

ということで、ハイスペックパソコン60万円。高級ゲーミングチェア50万円。これで一気に経費110万円。

残念ながら、簿記素人にとってトラップだらけです。

パソコンは一気に経費とできるのは30万円までなんです。それを超えると減価償却。つまり、60万円でかったなら経費は何年かに渡って分割で引いていくのがルール。

だから、せっかく利益から60万円を引けると思ったけど、実はその年は15万までしか認められない・・・そんなことになっちゃうので、パソコン買うなら30万円未満ですね。

チェアについても、10万円以上のものは減価償却になります。素材が金属製なのか、それ以外なのかによって、また細かく決められています。

なので、ゲーミングチェア等を買う場合は10万円未満に収めましょう。

その4 家賃は面積でアンブン

オフィスを持たない個人事業主も多く、かつては自宅開業という言葉も流行りましたが、自宅をビジネスの拠点としている場合、家賃は立派な経費とすることができます。これは有名なので知っている人も多いと思いますが。

例えば、賃貸マンション60平米で家賃10万円。6畳(10平米)の一部屋を仕事部屋にしている場合、10×1/6=16000円。

16000円を毎月の経費として計上することができます。が、これはマジメに計算しすぎ。3万くらいであげてしまっても問題ないですね。許される範囲です。

その5 接待交際費使いホーダイ

法人の場合は、接待交際費としてあげらる額に複雑なルールがあります。国税庁の「接待交際費に関するFAQ」などを見てらるとわかります。

「これはダメ」「これはOK」「これは50%まで。」といった細かいことを難しい言葉を使って、とても丁寧に6000文字以上で説明してくれています。

でも、個人事業主は接待交際の金額制限がありません。正々堂々と使いまくりましょう。年間1千万でも5千万でも理屈上はOKです。

だたし、接待交際費は100%仕事上必要であることが名実ともに説明可能であることが最低条件です。

接待交際費は立派な「経費」ですから上手に使いたいですね。

領収書レシートは外注丸投げがコツ

貯めてはいけないとはわかっていても、どんどん貯まるレシート領収書。確定申告前に激しくテンションを下げる元凶ですね。

それは自分でなんとかしようと思っているから。人に丸投げして楽しようじゃないですか。

個人的にもよく使う、レシート丸投げの術は「ランサーズ(Lancers:仕事募集応募サイト)で、経理系が得意な人を見つけて全部やってもらう。」という方法。

ランサーさんを選ぶときのコツは1つ。「レシートの仕訳経験者」です。

「こちらから細かく指示を出さないと行けないような人は、指示を出している間に自分でできたんじゃね?」と思えるくらい時間がかかってしまいます。

「これ1年分なんで仕分けてください。」とだけ言っておけば、やってくれる人です。

プライベートの出費レシートが混ざっていても、経験のあるランサーさんなら「これスーパーで下着買ったレシートのようですけど、経費ではなさそうなので除けておきますね。」とメッセージをくれます。

会社で経理をやっている人ややっていた人、税理士や会計士を目指して会計事務所に勤めている人。そんな副業さんがゴロゴロいます。ぜひ活用したいですね。

脱税していた件(時効)

宣伝広告費は100%経費なので100万だろうが1000万だろうが経費としてあげられます。

が、これは、「使い切った分」=「経費」が基本です。

例えば、100万円で宣伝用のカタログやポスターを買いました。12月の段階で80万円残りました。という場合、経費は20万ということです。先の貯蔵品と同じ考えですね。

20年近く前ですが、それを知らずに、年末にリスティング広告にドカーンとカードで課金したことがあります。(厳密には前払費用)

もちろん、年末なのでほとんど使われず、翌年の費用になったわけですが、まるまる経費として計上したことがありました。完全に脱税ですね。でも、時効ですな。(^^)